조합원 입주권의 양도소득세 비과세에 관한 내용을 소개해드리겠습니다. 이 글을 전체적으로 읽으시면 조합원 입주권의 양도소득세 비과세를 알게 될 것입니다. 조합원 입주권의 양도소득세 비과세의 지식이 필요하다면 모두 읽어주세요. 이제 아래에서 모두 알려드리겠습니다.

[[나의목차]]

조합원 입주권의 양도소득세 비과세

1. 조합원 입주권

☞ 자신이 거주하던 주택이 재개발 사업으로 조합원 입주권으로 변경된 경우 조합원 입주권을 양도해도 비과세를 받을 수 있을까요?

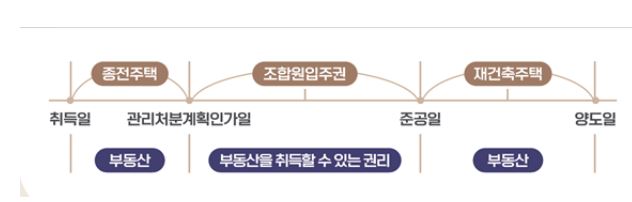

위의 사진으로 예를 들어보겠습니다.

- 김방탄씨가 거주하던 A주택은 재개발사업으로 22.5월 관리처분계획인가를 받았습니다.(관리처분계획인가일 이후 A주택은 B조합원 입주권으로 변경)

- 김방탄씨는 22년 6월 B조합원 입주권을 양도함

이 상황에서 아래와 같은 질문이 생길 수 있습니다.

Q : 4년 이상 거주한 A주택이 재개발사업에 따라 B조합원 입주권으로 변경되었습니다. B조합원 입주권 양도 시 비과세를 받을 수 있나요?

A : 귀하의 경우 A주택에서 2년 이상 보유, 거주하여 관리처분계획인가일 현재 비과세 요건을 갖추었으며, B조합원 입주권* 양도 당시 다른 주택, 분양권 등이 없었으므로 비과세 적용이 가능합니다.

*B조합원 입주권 : 승계 조합원 입주권(조합원으로부터 취득한 것) 제외

2. 조합원 입주권의 정의

☞ 도시 및 주거환경정비법에 따른 재건축사업 또는 재개발 사업, '빈집 및 소규모 주택 정비에 관한 특례법'에 따른 자율 주택정비사업, 가로주택정비사업, 소규모 재건축 사업 또는 소규모 재개발사업을 시행하는 정비사업조합의 조합원으로서 취득한 입주자로 선정된 지위

주택이 조합원 입주권으로 변경되는 시기는 언제?

3. 조합원 입주권 양도 시 비과세 특례조건

- 기존주택은 관리처분계획 등 인가일 현재 비과세 요건을 갖추었을 것

- 조합원 입주권 양도일 현재 아래 어느 하나에 해당할 것

-다른 주택, 조합원입주권 또는 분양권이 없을 것

-조합원 입주권 외에 1 주택을 보유한 경우(분양권을 보유하지 않은 경우에 한정) - 1 주택을 보유한 경우 해당 주택 취득일로부터 3년 이내(경매 등 부득이한 사유 제외) 조합원 입주권을 양도할 것

같이 읽으면 좋은 포스트

- 주택 관련 세금제도 총정리 3편 처분단계(양도소득세, 세율, 계산방법)

주택관련 세금제도 총정리 3편 처분단계(양도소득세, 세율, 계산방법)

주택 관련 세금제도 총정리 3편 처분단계에 대해 알아보도록 하겠습니다. 이 게시물을 모두 읽어주신 분들은 양도소득세(양도세)와 세율 그리고 계산방법까지 알게 될 것이라고 기대하고 있습

sojeonghan.tistory.com

조합원 입주권의 양도소득세 비과세에 대해서 알아보았습니다. 어떻게 생각하시나요? 추가적으로 필요하신 정보가 있다면 상단의 글들을 참고하십시오. 이 게시물이 유용했다면 구독, 좋아요, 하트(공감)를 해주시면 저에게 도움이 됩니다.

'경제 > 부동산' 카테고리의 다른 글

| 특례보금자리론 출시 총 정리(금리, 조건, 소득제한, 한도, 이자계산) (0) | 2022.12.13 |

|---|---|

| 장위자이 레디언트 분양정보, 분양가, 청약정보, 평면정보 (2) | 2022.12.08 |

| 12월부터 LTV 50%로 단일화, 부동산 정책 변경내용 정리 (0) | 2022.11.10 |

| 전세 만료 시, 임대인이 전세 보증금 반환 미룰 때 대처법 (0) | 2022.11.08 |

| 청년 주거정책 총 정리 (0) | 2022.11.08 |